نرخ بهره بین بانکی اعلام شد + جدول / نرخ سود بین بانکی چیست؟

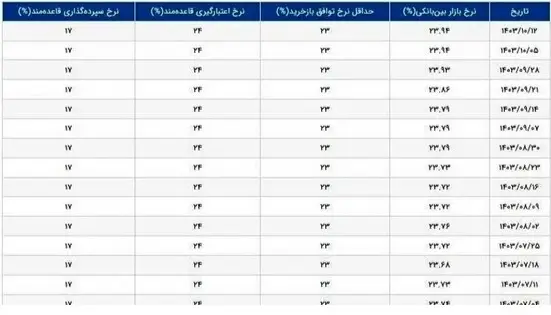

اقتصاد 100-نرخ سود بین بانکی در هفته منتهی به ۵ دیماه با افزایش جزئی به ۲۳.۹۴ درصد رسید که بالاترین سطح ثبتشده در تاریخ این شاخص است.

نرخ سود بین بانکی که یکی از مهمترین شاخصهای اقتصادی در تعیین هزینه تأمین مالی کوتاهمدت برای بانکها به شمار میرود، در هفته منتهی به ۵ دیماه ۱۴۰۳ با افزایشی جزئی به ۲۳.۹۴ درصد رسید. این نرخ که بالاترین سطح خود را در تاریخ ثبتشدهی این شاخص تجربه کرده است، تأثیرات قابل توجهی بر بازارهای مالی، سرمایهگذاریها و حتی رفتار مصرفکنندگان دارد.

افزایش نرخ سود بین بانکی به معنای افزایش هزینه تأمین نقدینگی برای بانکهاست و در نتیجه، هزینه تسهیلات بانکی را نیز بالا میبرد. این امر میتواند تقاضا برای وامها و سرمایهگذاریها را کاهش دهد.

این افزایش نرخ، به ویژه در شرایط اقتصادی کنونی، میتواند نشانهای از تلاش بانک مرکزی برای مدیریت نقدینگی و کنترل تورم باشد. با این حال، تبعات این سیاستها ممکن است در قالب افزایش هزینههای تولید، کاهش انگیزه برای مصرف و فشار بیشتر بر اقشار آسیبپذیر جامعه نمایان شود. کارشناسان اقتصادی بر این باورند که باید سیاستهای پولی و مالی با دقت بیشتری تنظیم و اجرا شوند تا تعادلی میان کنترل تورم و رشد اقتصادی ایجاد شود.

در حالی که در هفتههای اخیر نرخ سود بین بانکی همچنان روند افزایشی داشته است، این افزایشها میتواند موجب نگرانیهایی در خصوص تاثیرات بلندمدت آن بر اقتصاد کلان و بازارهای مالی کشور باشد. برای مثال، در هفتههای منتهی به ۲۸ آذرماه و ۲۱ آذرماه ۱۴۰۳ نیز نرخ سود بین بانکی با افزایشهای جزئی، به ترتیب به ۲۳.۹۳ درصد و ۲۳.۸۶ درصد رسید. همچنین، در هفتههای پیشین، نرخ سود بین بانکی از مرز ۲۳.۷۹ درصد عبور کرد که نشاندهنده روند افزایشی این نرخ در ماههای اخیر است.

کارشناسان توصیه میکنند که برای جلوگیری از اثرات منفی احتمالی این افزایش نرخها، بانکها و مسئولان اقتصادی باید سیاستهای دقیقتری در خصوص نرخ بهره و مدیریت نقدینگی اتخاذ کنند. همچنین، شفافسازی دلایل این افزایشها و برنامههای آینده بانک مرکزی میتواند به کاهش نگرانیهای بازار و فعالان اقتصادی کمک کند.

نرخ سود بین بانکی چیست؟

این نرخ، در واقع نرخ بهرهای است که بانکها برای قرض گرفتن از یکدیگر در بازار بینبانکی پرداخت میکنند. بانکها ممکن است در دورههای مالی با کسری یا مازاد نقدینگی روبرو شوند و برای جبران کسری نقدینگی خود از دیگر بانکها وام بگیرند. در این بازار، اکثر وامها دارای سررسید کوتاهمدت هستند و نرخ سود بهعنوان یک ابزار مهم در تعیین هزینههای نقدینگی و عملکرد کلی بانکها عمل میکند.